Co to jest RRSO?

RRSO czyli Rzeczywista Roczna Stopa Oprocentowania to współczynnik, na który natknie się każdy, kto będzie chciał zaciągnąć zobowiązanie finansowe. Jest to nic innego jak koszt ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. W dużym uproszczeniu, jest to wskaźnik, który ma informować o tym, jak duże koszty będzie trzeba ponieść, decydując się na dany kredyt lub pożyczkę. Co jeszcze należy wiedzieć o RRSO? Wyjaśniamy.

Rzeczywista Roczna Stopa Oprocentowania – kiedy się z nią zetkniemy?

RRSO to kluczowy wskaźnik, jaki brany jest pod uwagę podczas porównywania różnych produktów finansowych, wiążących się z pożyczaniem pieniędzy. Wynika to z zapisów obowiązującej od 2011 roku Ustawy o Kredycie Konsumenckim (tekst jednolity: Dz.U. z 2022 r. poz 246). Zawarte są w niej zasady i sposób zawierania umów o kredyt konsumencki oraz informacje o prawach obowiązkach obu stron.

Oto produkty, w przypadku których zetkniemy się ze wskaźnikiem RRSO:

kredyt gotówkowy lub hipoteczny w banku;

kredyt gotówkowy w SKOK-u;

pożyczka gotówkowa (ratalna lub chwilówka) w firmie pozabankowej;

zakup sprzętu na raty.

Co wchodzi w skład RRSO?

W skład RRSO kredytu lub pożyczki, wchodzą następujące parametry:

kwota kredytu lub pożyczki;

oprocentowanie;

całkowity okres spłaty zobowiązania;

okres spłaty zobowiązania o stałym oprocentowaniu;

typ rat (malejące lub równe);

opłaty pozaodsetkowe (opłaty przygotowawcze, marże i prowizje).

Zarówno bank, jak i firma udzielająca pożyczki, zobowiązana jest do przedstawienia każdemu klientowi dokładnych i szczegółowych informacji o tym, jaki jest udział poszczególnych składowych w całkowitym koszcie kredytu.

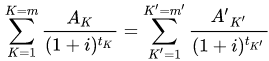

Jak obliczyć RRSO?

Poniżej prezentujemy wprowadzony w ustawie o Kredycie Konsumenckim, wzór pozwalający na obliczenie RRSO kredytu lub pożyczki.

Oto wyjaśnienie poszczególnych symboli:

Σ - suma;

k - numer kolejnej wypłaty transzy;

K' - numer kolejnej raty, jaka wpłata kredytobiorca;

AK - kwota wypłaconej transzy;

A'K' - kwota spłaty raty kredytu;

m - numer ostatniej transzy;

m' - numer kolejny ostatniej spłaty;

tK - okres między dniem wypłaty pierwszej wypłaty, a dniem każdej kolejnej wypłaty;

tK' - okres między dniem pierwszej wypłaty a dniem pierwszej transzy związanej z całkowitą spłatą kredytu;

i - roczna stopa oprocentowania.

Jeśli decydujemy się na to, aby samodzielne obliczyć rzeczywistą roczną stopę oprocentowania, w celu porównania kilku ofert pożyczkowych, należy przyjąć dla każdej z nich takie same parametry (ten sam okres kredytowania i taki sam rodzaj rat). Tylko tak otrzymany wynik, będzie można uznać za miarodajny.

Od czego zależy wysokość RRSO w ofercie kredytowej?

Wysokość rzeczywistej rocznej stopy oprocentowania jest indywidualna dla każdej oferty kredytu i pożyczki. Na wysokość RRSO wpływ będzie miał przede wszystkim okres spłaty zobowiązania, ale także wysokość oprocentowania nominalnego, prowizje naliczane na różnych etapach procedowania wniosku, a także inne opłaty (na przykład ubezpieczenia).

Jak kształtuje się wysokość RRSO na rynku?

Na korzystne RRSO w ofercie kredytowej, wpływ ma bardzo wiele czynników, które nie zawsze zależne są tylko od instytucji, czy konsumenta. Na całkowity koszt pożyczki, wyrażony za pomocą wskaźnika RRSO, wpływ ma także:

sytuacja na rynku - banki dostosowują wysokość kosztów kredytu do aktualnej sytuacji makroekonomicznej, jaka ma miejsce w kraju;

ogólna polityka cenowa w sektorze bankowym i pozabankowym - poszczególne banki mogą proponować różne warunki i dostosowywać je indywidualnie do swoich klientów (przykładowo stały klient może otrzymać lepszą ofertę niż ten zupełnie nowy);

przepisy prawne w kraju - wprowadzone w świetle prawa ustawy ograniczają maksymalną wartość kosztów kredytów i pożyczek, co w znacznej mierze przekłada się na wysokość RRSO;

typ instytucji kredytowej - na ogół klasyczne banki oferują lepsze warunki cenowe, niż parabanki;

możliwe zabezpieczenia kredytu - jeśli pożyczkobiorca posiada zabezpieczenia, staje się wówczas klientem ograniczającym ryzyko kredytowe banku i z tego powodu może uzyskać korzystniejszą ofertę kredytową (na przykład niższa wartość RRSO).

Co może wpłynąć na zwiększenie RRSO?

Chcąc poznać rzeczywistą roczną stopę oprocentowania kredytu lub pożyczki, należy mieć na uwadze, że jest to pojęcie dość szerokie. W RRSO zawierają się wszystkie koszty, jakie będziemy zobowiązani ponieść w odniesieniu do kredytu w stosunku rocznym. Wskaźnik RRSO nie uwzględnia jedynie kosztów, które nie są standardowo przewidziane w kredycie konsumenckim, a są jedynie opcjonalne (na przykład koszty monitów upominawczych). Na zwiększenie RRSO chwilówki lub kredytu, może wpłynąć natomiast:

prowizja za udzielenie finansowania;

opłaty przygotowawcze związane z zaciągnięciem kredytu lub pożyczki;

koszty dodatkowych ubezpieczeń (wymaganych i dobrowolnych);

koszty prowadzonego rachunku, jaki czasem otwiera się w celu automatycznego spłacania rat;

koszty związane z rozpatrzeniem wniosku kredytowego;

koszty obsługi osobistej agenta (na przykład przy wybranych pożyczkach pozabankowych z obsługą w domu);

koszty ustanowienia ewentualnych zabezpieczeń.

Oprocentowanie nominalne a RRSO

Rzeczywista roczna stopa oprocentowania, obejmuje całkowity koszt kredytu ponoszony przez konsumenta, wyrażony w procentach. Jest to wskaźnik, który zawiera w sobie wszystkie koszty odsetkowe i pozaodsetkowe i obrazuje całkowity koszt, jakim będzie obciążony kredytobiorca.

Oprocentowanie nominalne to wartość procentowa wyrażona w skali roku i ukazująca stopę oprocentowania, według której nalicza się odsetki od pożyczonego kapitału. Chcąc obliczyć oprocentowanie nominalne, należy wziąć pod uwagę stopę bazową oraz marżę. Oprocentowanie nominalne różni się od rzeczywistej rocznej stopy oprocentowania tym, że jest tylko jedną z wielu jej składowych.

Należy przy tym mieć na uwadze, że banki i instytucje pozabankowe nie mają obecnie pełnej swobody w naliczaniu oprocentowania. Muszą dostosować się do maksymalnej górnej granicy oprocentowania. Zasady te określone są w Kodeksie Cywilnym, Ustawie o Kredycie Konsumenckim, a także w Ustawie Antylichwiarskiej. Wysokość oprocentowania nominalnego jest określona ustawowo i nie może przekraczać dwukrotności sumy stopy referencyjnej NBP i 3,5 punktu procentowego:

oprocentowanie maksymalne kredytu = 2 x (stopa referencyjna NBP + 3,5 p.p.)

Jaki parametr jest istotniejszy: RRSO czy oprocentowanie kredytu?

RRSO i oprocentowanie to parametry, które często są mylone lub traktowane jako synonimy. Tymczasem, oprocentowanie to wskaźnik, który jest jedną z wielu składowych, jakie zawiera w sobie RRSO. Aby sprawdzić, jaki będzie całkowity koszt kredytu, ponoszony przez konsumenta przez cały okres spłaty, należy znać całość opłat przewidzianych w umowie.

Trudno jest każdemu z tych wskaźników nadać osobną rangę ważności. Jedno jest pewne - im niższe oprocentowanie, tym niższe RRSO - pod warunkiem że pozostałe opłaty też będą umiarkowane.

Rodzaj kredytu - czy ma wpływ na wskaźnik RRSO?

Rodzaj kredytu, jaki zaciągamy jest nieodłącznie związany z ustalonym okresem spłaty zobowiązania. Na rynku mamy do wyboru różne produkty pożyczkowe. W przypadku zobowiązania przewidzianego na długi czas, na przykład kredytu hipotecznego, wskaźnik RRSO sięga zazwyczaj tylko kilku procent.

RRSO chwilówki lub pożyczki krótkoterminowej będzie zawsze najwyższe. Jego rzeczywista roczna stopa oprocentowania może dojść do nawet kilkuset procent.

Dlaczego chwilówki mają tak wysokie RRSO?

Chwilówka to z założenia forma pożyczki przewidzianej na krótki czas, jak mówi nazwa "na chwilę". Zaciąga je się zazwyczaj na 30 dni i po tym czasie oddaje się całą kwotę kapitału, wraz z kosztami. RRSO pożyczek podawane jest w przeliczeniu na koszt roczny. Co to oznacza dla pożyczkobiorcy? Przede wszystkim to, że nawet jeśli będzie korzystał ze środków tylko przez 1 miesiąc, to i tak jej koszt będzie pomnożony razy 12. W efekcie, RRSO odnoszące się do pełnego roku kalendarzowego, będzie dość wysokie.

Kredyty bankowe udzielane są w formie ratalnej i obejmują zazwyczaj okres od kilku miesięcy do kilku lat. W przypadku kredytów hipotecznych mówimy o nawet 35 latach. To dlatego właśnie RRSO kredytu będzie dużo niższe, niż chwilówki. Wynika to z faktu, że jego koszty podzielimy zawsze na ilość lat.

Co oznacza RRSO 0%?

RRSO 0% to sformułowanie, które często pojawia się w spotach reklamowych, dotyczących produktów pożyczkowych. Stosowane jest przez firmy pozabankowe w celu zwrócenia uwagi nowych klientów. Z tej formy promocji korzystają jednak coraz częściej banki. Na czym to polega?

RRSO 0% oznacza, że nie poniesiemy żadnych kosztów kredytu, czy pożyczki. Bank ani firma nie naliczy sobie wówczas żadnych kosztów odsetkowych, ani pozaodsetkowych. Oddajemy zatem dokładnie taką samą kwotę, jaka została nam wypłacona.

Większość osób na tym etapie, zastanawia się zapewne gdzie jest haczyk? W końcu banki i firmy zarabiają na kosztach i taki jest cel prowadzenia ich działalności. Otóż, oferta RRSO 0% skierowana jest w większości przypadków do nowych klientów, którzy korzystają z oferty po raz pierwszy. Jako nowi klienci nie możemy zazwyczaj liczyć na duże kwoty (jest to między kilkaset a 1500 zł).

Pożyczka z RRSO 0% to bardzo dobre rozwiązanie dla osób, które mają przejściowe kłopoty finansowe i potrzebują doraźnej pomocy. Lepiej w takiej sytuacji wybrać produkt, który nie będzie obciążony dodatkowymi kosztami. Z tego typu ofert, należy jednak korzystać bardzo rozsądnie. Trzeba mieć całkowitą pewność co do tego, że będzie się w stanie wywiązać ze sposobu spłaty zobowiązania i przede wszystkim oddać środki w terminie.

Wybierając firmę pożyczkową, która posiada promocję RRSO 0%, warto jest przyjrzeć się zawsze standardowym kosztom, jakie przewidziane są w tabeli opłat i prowizji. Spóźnienie się ze spłatą nawet o 1 dzień, może spowodować, że tabela ta będzie nas obowiązywała.

Kiedy warto korzystać ze wskaźnika RRSO?

Wskaźnik RRSO będzie bardzo pomocny przy porównywaniu ofert kredytów, czy pożyczek. Zarówno banki, jak i firmy pożyczkowe mają obowiązek informowania klientów o wysokości RRSO. Aby porównanie to było wiarygodne, należy zawsze odnosić się do takiego samego rodzaju rat (malejących lub stałych) oraz takiego samego czasu spłaty.

Należy pamiętać także o tym, że wskaźnik RRSO kredytu w stosunku rocznym, jaki widzimy na stronie, dotyczy przykładu reprezentatywnego. W celu poznania oferty indywidualnej, najlepiej jest osobiście stawić się w placówce bankowej lub skontaktować się z doradcą.

Znajomość RRSO - dlaczego jest przydatna na etapie uzyskania kredytu?

Samodzielne obliczenie rzeczywistej rocznej stopy oprocentowania lub po prostu bardzo wnikliwe przebadanie oferty na rynku, będzie bardzo dobrym sposobem na to, aby udzielenie kredytu przez bank było pewniejsze. Każde złożenie wniosku i weryfikacja w Biurze Informacji Kredytowej, wiąże się z pozostawieniem śladu w rejestrze. To z kolei potocznie mówiąc - "psuje" nasz scoring.

Osoby, które szukają dla siebie najkorzystniejszej oferty, zwłaszcza przy kredycie hipotecznym, często odwiedzają bardzo dużo placówek w celu porównania ofert. Takie działanie może w rzeczywistości przyczynić się do generowania ujemnych punktów scoringowych i tym samym do obniżenia zdolności kredytowej. Warto zatem samemu poznać wysokość RRSO produktu, jaki nas interesuje i oszacować wstępną kwotę spłaty, która będzie obowiązywała w naszej umowie.

Czy niskie RRSO równa się tani kredyt?

Koszty, jakie wiążą się z udzieleniem wsparcia finansowego przez banki lub firmy, określone są zawsze poprzez wysokość RRSO. Rzeczywista roczna stopa procentowa na niskim poziomie, nie musi jednak wcale oznaczać, że dostaniemy tańszy kredyt.

Taka sama sytuacja ma miejsce w odwrotnym przypadku - wysokie RRSO nie zawsze wiąże się z tym, że będzie to droższy kredyt. Wpływ na poniesione koszty będzie miał przede wszystkim okres, na jaki została zawarta umowa. Niektóre firmy pożyczkowe już na samym starcie obciążają klienta dodatkowymi opłatami.

Czy da się obniżyć RRSO i tym samym uzyskać tańszy kredyt?

Pierwszym sposobem, jaki nasuwa się na myśl, aby obniżyć RRSO swojego zobowiązania, to rozłożenie finansowania na jak największą liczbę rat. Długi okres kredytowania spowoduje jednak znaczne zwiększenie całkowitego kosztu kredytu.

Dobrym pomysłem, zwłaszcza przy zaciąganiu bardzo dużych zobowiązań finansowych, jest negocjowanie warunków umowy. Obecnie na rynku jest bardzo wielu pośredników, którzy profesjonalnie prowadzą takie negocjacje. Nawet jeśli uda się tylko minimalnie obniżyć oprocentowanie RRSO, może oznaczać to sporą oszczędność w całkowitej kwocie jaka będzie spłacona w okresie kredytowania.

Gdzie szukać informacji o wysokości RRSO?

Porównując warunki poszczególnych ofert kredytowych, należy wziąć pod uwagę kilka istotnych elementów. Informacje na temat RRSO, podane są zazwyczaj już na stronie internetowej firmy pożyczkowej. Możemy bez problemu znaleźć je także w ofertach kredytów bankowych. Obecnie każda instytucja udzielająca finansowania, musi zamieszczać w dokumentach pożyczkowych, wysokość kosztów naliczonych za cały okres spłaty. Znajdują się one w umowie, a także w tabeli opłat i prowizji.

Wskaźnik RRSO - podsumowanie

Wartość procentowa całkowitej kwoty kredytu to parametr dający możliwość porównania oferty kredytu hipotecznego, kredytu gotówkowego, czy pożyczki chwilówki. Decyzja o zaciągnięciu zobowiązani, nie powinna być jednak podyktowana tylko niższym RRSO. Potrzebujemy także informacji o całkowitej kwocie do spłaty. Porównując różne oferty pożyczkowe, należy zawsze brać pod uwagę te, które są z takim samym okresem spłaty.

Przed podjęciem decyzji o zaciągnięciu zobowiązania, warto zawsze dokładnie przeanalizować swoje możliwości finansowe. To ważny krok, który może uchronić nas przed popadnięciem w finansową pułapkę.